站内搜索

快速通道

|

|

|

|

|

|

|

|

友情链接

【导语】近两年,中医药逐渐成为战略性产业。本文将从政策和产业两个层面回顾中医药2017年的发展,并以此展望中医产业发展的趋势与路径。

如果说2016年是中医药的“政策年”,那么2017年可以说是中医药的“政策延续年”。

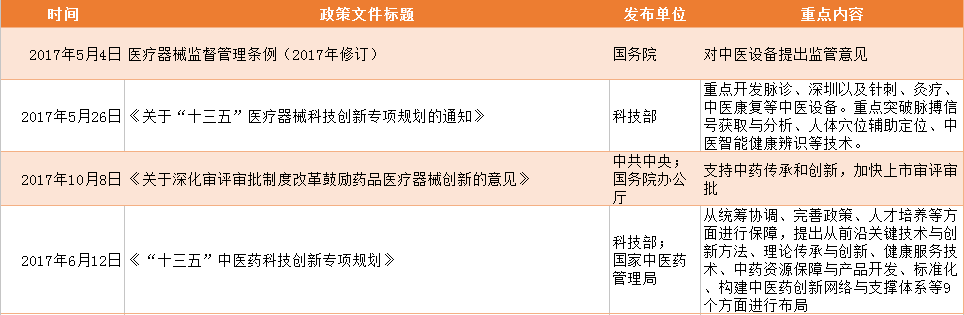

2017年7月1日,《中医药法》正式实施,以法律的形式明确了中医药事业的重要地位,坚持扶持与规范并重,以加强对中医药的监管。同时在中医诊所、中医医师准入、中药管理等多个方面对现有的管理制度进行了改革创新。

2016-2017年,《中医药发展规划纲要(2016-2030)》、《中医药“一带一路”发展规划》、《中医药发展“十三五”规划》、《中国的中医药白皮书》等重要文件相继发布,中医药逐渐成为国民经济与社会发展中具有独特优势和广阔市场前景的战略性产业。

据不完全统计,截至今年十月中旬,国家级主管部门及地方主管部门陆续颁布了200多项中医行业相关政策和行政命令。其中,国家级主管部门颁布出台50多项,省级主管部门颁布出台一百多项。从颁布单位看,国务院、卫计委、中医药管理局、食药监等是主要发布者,国家发改委、科技部、工信部等部门也参与了部分政策的制定。

本文将从政策、产业两个层面回顾中医药2017年的发展,展望中医产业发展趋势与路径。

一、审核简化利于社会办医

近年来中医药服务领域出现萎缩现象,发展规模和水平还不能满足人民群众健康需求,对于国务院于去年印发的《中医药发展战略规划纲要》所确定的“到2020年,实现人人基本享有中医药服务”的目标来说,中医药服务发展规模和水平亟待全面提高。

2017年给出的解决方案是从人才、诊所、药方三个层面着手放开审核,开放中医市场,鼓励社会力量办中医,从行政角度简化程序,降低门槛,放宽市场准入。

总的思路是完善覆盖城乡的中医服务网络,保证社会办和政府办中医医疗机构在执业等方面享有同等权利。

对于中医人才,《中医医术确有专长人员医师资格考核注册管理暂行办法》规定,以师承方式学习中医和经多年实践而医术确有专长的人员,经实践技能和效果考核合格即可取得中医医师资格。其中,由“考试”变为“考核”,取消学历限制,直接拓宽了中医医师的来源渠道。

接着在中医诊所方面,《中医诊所备案管理暂行办法》将中医诊所由许可管理改为备案管理。行政环节上明确的信息是,只要材料齐全,当场即可取得《中医诊所备案证》,诊所即可开门营业,开诊所等待审批的时间将大幅缩短。

目前,中医诊所的市场供给与需求面临着严重不符。据卫计委统计,2016年,全国中医类门诊部、诊所有45241个,与2015年相比增加2713个,而全国中医类门诊部及诊所诊疗人次达1.4亿人次。

随着中医诊所的开办条件放宽,以及中医轻资产的“坐堂诊”属性更适合开展多点执业,中医服务规模将进一步扩大。因此,接下来,个人和连锁中医诊所数量将迎来一番爆发性增长,中医诊所将成为民间诊所中的主要类别。

随着越来越多的确有专长中医人才以及医院里拥有执照的中医师进入民间诊所领域,多层次多类型多人群的市场需求将使得中医服务内容通过民间中医诊所得到细化和优化。

另外,随着一系列的新政策出台,中药行业迎来政策“鼓励”红利和医疗改革红利双重推动发展的时期,经典名方审评审批程序得到简化。在中医零加成、降低药占比的共同限制下,中药饮片成为唯一在限制条件之外的医药用品。因此,以中药饮片为代表的中药工业产值将迎来增速拐点。

据统计,92家公布2017年三季度业绩的中药上市公司中有80家净利润同比增长。中药饮片上市头部企业主要通过扩大产能、建设医院医馆等寂寥机构拓深下端销售链及收购上游药材生产基地三个手段来加码布局中药饮片领域。

但“放开”并不等于“放松”,随着中医药服务全面放开,诊所监管与中药质量安全将加强。

从这些文件来看,涉及了中医药全生态链,既有对中医医疗服务机构的放宽准入,又有对中医师的挖掘和保护,也有对药材产业链的规划与开发,这些都使得今年政府层面对于中医药行业积极的“开放”态度。

二、新兴中医受资本青睐,服务内容趋细化

据公开资料显示,今年一共有7起融资事件。截止2017年11月1日,新兴中医初创企业明确披露的融资总额约为11.36亿人民币。从融资轮次上来说,种子轮、天使轮、A轮、B轮、D轮各有一起,Pre-A轮有两起。

从服务方式来说,小鹿医馆、叮当中医、岐素科技这类中医在线平台都利用自身线上累积流量转向线下开诊所或医馆,推出“坐堂医+自建药房”,体现出当下中医线上问诊转向线下问诊,渠道下沉趋势明显。

乘着共享经济的东风,共享中医诊所也开始出现。共享中医诊所的深层含义即是在医生多点执业的背景下,依托线下药房资源,享用共享诊所里的医疗场所、医事服务、诊疗设备和中药房。

从服务项目来说,中医线下服务内容渐趋细化,小儿推拿、脊椎康复、健康管理等城市群体需求项目受到欢迎。

相比传统中医馆,新兴创业项目更偏向于将服务人群聚焦于接受过更好的教育的城市年轻群体,比如写字楼白领、年轻妈妈等群体。

今年投资新兴中医企业的主要有三方资本:民营、外资、国资。其中,民间资本是投资新兴中医项目的主力军,国际资本也在逐渐进入中医投资市场。

与去年相比,2016年新兴中医初创企业明确披露的融资事件共发生21起,融资额近8亿元人民币。因此,2017年融资事件数量下降了2/3,但融资总额相比有所上升。其中,固生堂和小鹿医馆连续两年获得大笔融资,并成为新兴中医项目主要融资额度构成。

值得注意的是,从2015年开始,“互联网+中医”成为中医创业主要项目类型,通过app、网站和微信公众号等新媒体平台打造在线O2O轻问诊和预约平台成为主要潮流,2015年和2016年中医类融资项目分别有19起和20起,而2017年仅为7起,资本追逐趋于冷静。

通过对今年融资项目进行分析,动脉网发现,中医O2O项目进入行业冷静期,在线流量争夺已成饱和状态。“借壳”原线上流量和名气谋求转型成为众多中医创业者的方向之一。

在中医诊所备案制发布之后,开办中医诊所条件放宽,拥有众多中医师的项目正乘着政策东风布局线下诊所,与知名药企或药房合作,协同中医师多点执业,以相对轻资产的中医诊所撬动中医药诊疗终端,开启新的商业模式。

在争夺线下诊疗终端的过程中,连锁中医诊所将随之爆发。并且,随着产业整合和行业洗牌,资金实力将是决定中医初创企业布局线下的重要决定因素,收并购事件将随之增多。

在这种情况下,针对不同领域不同人群不同地域不同层次的中医诊所将出现,服务方式将会随之创新升级,服务内容更加细化,服务种类更加多样化。这也将使得基层中医药产业换发出新的生命力。

三、药企进入诊疗端,行业整合将加速

《中医药发展战略规划纲要(2016-2030年)》出示的数据显示,2014年我国中药生产企业达到3813家,中药工业总产值7302亿元,中医药已经传播到183个国家和地区。

《中医药发展“十三五”规划》首次将中医药行业提升至“国民经济重要支柱性行业”的地位,在“十二五”期间中药规模以上企业主营业务收入从3172亿元增长到7867亿元,年均增长19.92%。

预计在“十三五”期间,中药规模以上的企业主营业务收入仍将保持高速增长,规模收入在2020年预期达15823亿元,突破万亿,年均增长率将达到15%,这将会给投资者进入中药行业打下一剂强心针。

Choice数据显示,按照申银万国行业分类,A股总计有74家中药上市公司,相比去年今年共增加9家中药上市公司。这74家上市公司今年前三季度共实现营业总收入1875.76亿元,实现归属于上市公司股东的净利润近247.3亿元。

在政策推动下,产业整合相比往年速度明显增快。

据不完全统计,2017年以来,发生在中医药行业的并购投资案例已超过60余起,已超过2016年全年中医药行业并购数量,从中药饮片、中成药,到中医院、中医诊所等,产业资本已将目光锁定中医药健康服务的全产业链。

另外,中医院、中医诊所等中医药服务领域也正成为产业资本新的“狩猎场”。

值得注意的是,中药企布局下游中医诊疗领域已成趋势。截至到十月底,2017年共发生4起中医医疗机构被药企收购的事件。

随着中医药相关法律的颁布和实施,中药临床服务能力及体系的完善,中医药服务所带来的增量市场将更具吸引力。

一方面是医疗改革鼓励社会资本进入诊疗端办医,放宽中医诊所准入制,一方面还是取消“以药养医”“零加成”等政策红利下,中药饮片成为唯一不受限制的药品,市场增量巨大。

因此,以康美药业为代表的上市药企则依托雄厚的资金实力,纷纷通过积极参与公立医院改革、自建智慧药房和诊所、收购中医院中医诊所等方式布局中医药全产业链,打造中医连锁诊所集团。

四、科技创新推动中医智慧化现代化标准化

如何推动传统中医现代化和标准化一直是中医行业的难题。

面对中医长期以来创新力不足的问题,今年提出的政策方向是将中医与现代技术进行结合,构建技术体系,从大数据研发、智能化应用平台和智能诊疗设备等方面为传统中医赋能,释放中医药产能。

为此,科技部于6月12日印发《“十三五”中医药科技创新专项规划》,强调要开展中医治未病、康复、仪器、中医药大数据开发及中医药“互联网”服务技术研究,构建中医技术体系。

智慧中医融合应用了新一代信息技术产品,能够促进基层中医资源优化配置和使用效率提升,满足不同地区不同人群多层次、多样化的中医服务需求。目前对于智慧中医的探索,完全是搭上医疗信息化和人工智能的快车,以期实现中医药的资源下沉。

中医与现代技术的结合需要经过数字化传承、规模化应用、再到大数据智能的阶段。中医引入计算机信息产品,借用互联网在大数据挖掘、信息存储、信息维护等方面的优势。

中医临床数据来源问题、中医的标准化与规模化的困难仍然是中医大数据与智能化的商业落地所迈不开困难,但是,无论从国家层面、科研单位、还是企业都在推动中医行业及中医智能化的发展,其未来前景值得期待。

五、展望

2017年的中医药相关政策依然延续前两年的“鼓励”和“放开”态度,产业明显的趋势是营销向诊疗终端下沉,战略上向大健康方向拓展,整合将进一步加速。预计将出现以下趋势:

1、随着中医诊所条件放宽,个人中医诊所和连锁中医诊所数量上、规模上将迎来一轮爆发,服务内容更加细分化和多样化;

2、中药企布局下游诊疗终端将成趋势,中医院与社会资本合作将加深;

3、经典名方审评审批放宽,研发上对验方免临床值得期待,并将成为药企新的盈利增长点;

4、“互联网+中医”项目谋求转型,线上流量+线下诊疗终端结合成中医“新零售时代”发展的模式;

5、资本聚焦头部企业,产业整合将加速,收并购事件数量增多;

6、中医药大数据与智能化将进行商业落地,释放新的产能;

7、养老、母婴、小儿市场、旅游等大健康产业成为中医新的战略方向,与中医文化、药材、疗效相结合,成为新的产业经济。

(原标题:中医药:审核简化资格放宽、资源下沉、产业整合加速、“互联网+中医”趋冷静【2017年年终盘点】)

您的位置:

您的位置: